但出境限制带来的消费红利始终会过去,如何在红利消失后维持甚至加速当前的发展态势,也会困扰在中国开设奥特莱斯项目的运营商。

在这样的大环境下,通过扩张进一步押注中国市场成为共识。自2011 年在天津落地首个佛罗伦萨小镇项目后,RDM 集团在中国境内的奥特莱斯项目数量已经增长到7 个,最新一个是今年2 月开业的重庆佛罗伦萨小镇。

但和王府井以及砂之船等中国本土运营商相比,RDM 集团扩张的速度不算快,整体上仍持谨慎态度。“ 我们近期会投资两亿美元来用于进一步发展,并将在厦门和深圳新增两个奥特莱斯项目。”Jacopo Devena 说道,“ 但我们并非志在发展出20 个、30 个或者40 个奥特莱斯项目,主要是对现有奥特莱斯商场进行扩容。”

但随着全国奥特莱斯项目总量的增加,各个奥特莱斯运营商之间对品牌的争夺也更为激烈,过去几年内突飞猛进式发展带来的后遗症逐渐显现。

中国奥特莱斯行业两极分化严重。在奥莱领秀传媒发布的2020 年全国奥特莱斯销售榜单前20 名中,百联、王府井、佛罗伦萨小镇、砂之船、杉杉和首创这6 个头部连锁奥莱集团旗下的项目占据过半席位。

这些集团拥有专业零售经验,它们能凭借着强大谈判能力拿下优质地块,而多年积累的奢侈品牌资源则在打开市场上提供了帮助。缺乏零售背景却选择跨界开发商的声誉则难以吸引奢侈品牌规模化进入,缺乏运作能力使得奥特莱斯项目在开业数年后停业或烂尾成为常态。

与海外奥特莱斯运营商相比,部分中国奥特莱斯企业需要给出租金优惠条件,并在给予高额装修补助,才能吸引奢侈品牌入驻。这是中国奥特莱斯在发展过程中不可避免的痛点。

“ 这个行业要求多元化复合型人才,要懂时尚、商业、营销和旅游,并且要与地方政府打交道,同时要处理公共关系。”商秀丽表示,“但其中最核心的一点,就是对品牌有非常高的理解能力和把控能力。”

不过,即使是对于那些专业的奥特莱斯运营集团来说,它们在下沉市场跑马圈地时,也同样要面对品牌资源不足的问题。奥特莱斯与常规的购物中心业态不同。一线城市内有4到5家左右的奥特莱斯通常就会陷入市场饱和状态,而一座非一线城市的消费水平通常只能供养1到2家奥特莱斯。

品牌的奥特莱斯店要从正价店拿货,作为一个全年折扣的渠道,对货源稳定性有着极高的要求。中国商业联合会副会长万文英曾经表示,平均7 到10 家正价店才能满足一家奥特莱斯店货源的稳定需求。

许多知名奢侈品牌来自欧美,欧美奥特莱斯的货源通常更为充足。 但在中国,这些奢侈品牌的门店和库存数量难和欧美市场相比,商家也很难直接获得厂家直销产品,多是通过逐级代理商或招商进货。

当奢侈品牌正价店的货物在供给给一线城市周边的奥特莱斯后,通常已经没有足够的货源再去二、三线城市的项目。为了解决这个问题,部分欧美品牌发展出了专门供应奥特莱斯的生产线,而一些已经建立起声誉的中国本土品牌也有意拓展奥特莱斯渠道,以减轻库存压力。

这些品牌在策略上的转变也会影响到奥特莱斯运营商。未来在中国市场扩张时,它们势必要推出更多具有针对性的本土化举措。而这也将会是一个消费者观念转变的过程。奥特莱斯是一种分销货物的业态,并非天然与奢侈品牌绑定。

“尽管 当前奢侈品依然是消费者选择佛罗伦萨小镇的主要原因,中国市场对奢侈品的需求是与日俱增的,但他们对品牌的认知已经不再局限于传统大牌。”Jacopo Devena说道 ,“ 我们现在越来越多地关注中国品牌,给了它们更多空间,而这些本土品牌的销售业绩也非常可观。”

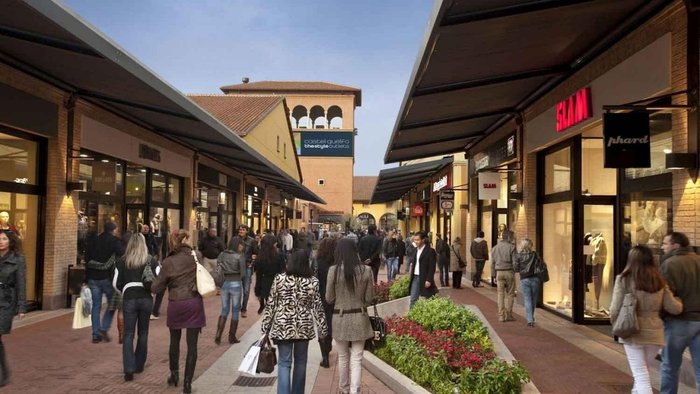

此外,奥特莱斯运营商开始越来越青睐旗下项目打造成开放性的街区购物空间,将消费作为家庭式的体验来进行规划。在这一理念的主导下,奥特莱斯不再局限作为购物中心,餐厅、电影院甚至酒店等配套设施的建设,使其成为短途出游的目的地。

“ 未来的话,文旅型的奥特莱斯是所有奥特莱斯集团的布局的重点。” 商秀丽说道,“ 这种模式在国外非常盛行 ,奥兰多迪士尼和富士山下的旅游配套商业是拿奥特莱斯做,奥特莱斯的客群和这些大型旅游IP 的客群非常匹配,消费频次也匹配。 ”

而是在疫情局部反复的情况下,在周末前往奥特莱斯的短途出游早已成为许多城市中产的日常。他们蜂拥涌至城市周边的奥特莱斯,在欧式风格的街区里度过周末和节假日,并在傍晚时分回到居住的城市,满载而归。